役員報酬 決め方と注意点2

横浜関内の会計・税理士事務所であるオリナス・パートナーズです。

前回は、役員報酬のルールについてお伝えしました。

前回の内容を元にすると「役員報酬が簡単に変更できないことが分かりました。それでは、役員報酬は一体いくらにするのが最適なのですか?」

というご質問が出てくると思います。

今回は、役員報酬額に応じて、税金と社会保険料がどのように変化していくのかをみていこうと思います。

目次

税金と社会保険料

まず前提条件として、会社及び個人が負担する税金と社会保険料についてまとめてみます。

会社の税金

会社が負担する税金としては、法人税、法人住民税、法人事業税に分けられます。

かつて法人実効税率は40%を超えていたようですが、法人税率の負担が減少傾向にあります。

現在の法人実効税率は所得が800万円以下であれば30%未満であり、負担はそこまで高くありません。

個人の税金

役員報酬に対しては所得税及び住民税が課せられます。

所得税は累進課税方式が採用されており、所得が上がれば上がるほど税率が高くなる税金となっております。

所得税率は年々負担割合が増加しており、現在の所得税の最高税率は45%になります。住民税は所得に対して一律10%になりますので、所得税と住民税を合わせると最高で55%の税率が課されることになります。

社会保険料

法人を設立し、役員報酬が支払われていると、役員も社会保険に加入する必要があります。社会保険料は、「健康保険」「介護保険」「厚生年金保険」から構成され、会社の負担量の目安としては、役員報酬・給与の額面の15%と言われております。社会保険料も所得税率同様に年々負担が増加している傾向があります。

役員報酬シミュレーション

役員報酬を決める上で考慮すべきことは、会社のお金+個人のお金が幾ら残るのかという観点になります。

具体例として、法人の所得が2,000万円の際に、役員報酬を1,500万円、1,000万円、500万円と変化させた場合に、税金と社会保険料がどのように変化するのかを検討していきます。なお、所得控除の状況等によってシミュレーション結果は異なります。あくまでもシミュレーションということをご了承ください。

役員報酬1,500万円

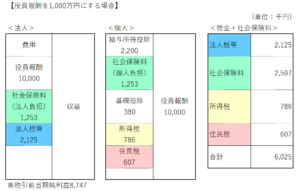

役員報酬1,000万円

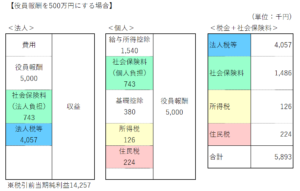

役員報酬500万円

上記のとおり

① 役員報酬1,500万円の場合では、会社及び個人が負担する金額が約698万円

② 役員報酬1,000万円の場合では、会社及び個人が負担する金額が約603万円

③ 役員報酬500万円の場合では、会社及び個人が負担する金額が約589万円

となり、役員報酬500万円の場合が負担額の少ない結果となりました。

まとめ

上記のとおり、役員報酬を決める上では、会社及び個人が負担する金額を少なくするように会社の業績を予測して、シミュレーションすることが大切になります。

その一方で、会社や個人の負担額といった観点だけではなく、役員報酬の決め方においては、会社の経営方針をどのようにしたいのかということも求められます。会社の財政状態をどのように持っていきたいのか、将来の事業拡大を目指すのであれば財政状態も考慮して会社にお金がどの程度残すのかということを考える必要があります。

以上のように、役員報酬の決め方においては短期的、長期的な観点で検討することが必要であり、会社のビジネスや会社の将来をよく理解している税理士にご相談することをおススメします。

役員報酬の決め方について疑問点やご不明点がありましたら、横浜関内の会計・税理士事務所であるオリナス・パートナーズにご相談ください。お問い合わせはこちら

“役員報酬 決め方と注意点2” に対して1件のコメントがあります。

コメントは受け付けていません。